Descubre la fórmula precisa del costo de producción

El costo de producción es un elemento fundamental en la gestión empresarial. Es el conjunto de gastos necesarios para fabricar un producto o prestar un servicio. Conocer y calcular correctamente estos costos es esencial para tomar decisiones acertadas, fijar precios competitivos y garantizar la rentabilidad de la empresa. En este artículo, exploraremos en detalle qué es el costo de producción, su importancia, los factores que influyen en él y las diferentes formas de calcularlo y controlarlo.

¿Qué es el costo de producción?

El costo de producción se refiere a todos los gastos que se realizan para llevar a cabo la producción de un bien o servicio. Incluye tanto los costos directos, que están directamente relacionados con la fabricación del producto, como los costos indirectos, que son los gastos generales de la empresa que se asignan a la producción. Es importante diferenciar entre el costo de producción y el precio de venta, ya que este último incluye además el margen de beneficio.

Importancia del costo de producción

El costo de producción es fundamental para la toma de decisiones en una empresa. Conocer y controlar los costos permite determinar el precio de venta más adecuado, optimizar los recursos disponibles, evaluar la rentabilidad de los productos o servicios, identificar oportunidades de mejora y tomar decisiones estratégicas basadas en datos concretos. Además, una correcta gestión del costo de producción puede ayudar a reducir los gastos innecesarios y mejorar la competitividad de la empresa.

Factores que influyen en el costo de producción

El costo de producción puede verse afectado por diversos factores, tanto internos como externos a la empresa. Algunos de los factores internos más relevantes son la eficiencia de los procesos de producción, la calidad de los insumos utilizados, la productividad de los empleados y la eficiencia energética. Por otro lado, los factores externos, como las políticas económicas, las fluctuaciones del mercado, los impuestos y regulaciones, la competencia y los avances tecnológicos, también pueden tener un impacto significativo en el costo de producción.

- Definición del costo de producción

- Clasificación de los costos de producción

- Cálculo del costo de producción

- Control y reducción de los costos de producción

- Análisis del costo de producción

- Importancia del costo de producción en la toma de decisiones

- Factores externos que afectan el costo de producción

- Gestión eficiente del costo de producción

- Casos de éxito en la gestión del costo de producción

- Conclusión

- Preguntas frecuentes

Definición del costo de producción

Concepto de costo de producción

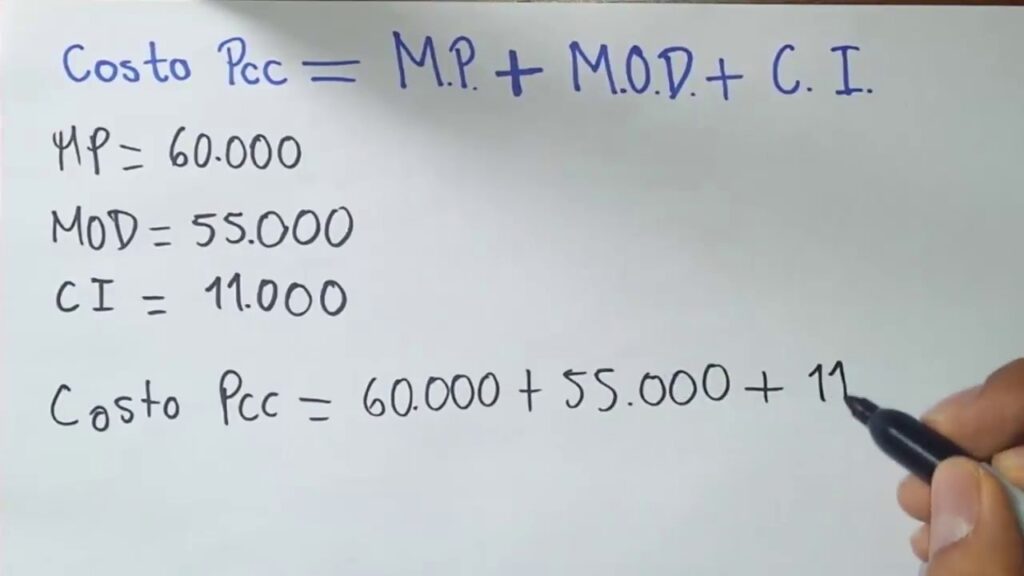

El costo de producción se define como el conjunto de gastos necesarios para la fabricación de un producto o prestación de un servicio. Incluye tanto los costos directos, como la materia prima, la mano de obra y los gastos de fabricación, como los costos indirectos, como los gastos administrativos, de ventas y financieros que se asignan a la producción.

Componentes del costo de producción

El costo de producción está compuesto por diferentes componentes que deben ser considerados al calcularlo. Los principales componentes del costo de producción son:

- Costo de materia prima: es el costo de los materiales utilizados en la producción.

- Costo de mano de obra: es el costo de la mano de obra directa involucrada en la fabricación del producto.

- Costo de fabricación: incluye los gastos generales de la fábrica, como el alquiler, la energía eléctrica, el mantenimiento, entre otros.

- Costo de administración: son los gastos generales de la empresa que se asignan a la producción, como los sueldos del personal administrativo, el alquiler de oficinas, entre otros.

- Costo de ventas: son los gastos relacionados con la venta del producto, como la publicidad, las comisiones de los vendedores, entre otros.

Estructura del costo de producción

El costo de producción puede tener diferentes estructuras según la forma en que se agrupen los componentes. Algunas estructuras comunes son:

- Costo total: agrupa todos los componentes del costo de producción en una única cifra total.

- Costo variable: distingue entre los componentes del costo de producción que varían en función de la cantidad producida y los que se mantienen constantes.

- Costo fijo: agrupa los componentes del costo de producción que se mantienen constantes independientemente de la cantidad producida.

Clasificación de los costos de producción

Costos directos

Los costos directos son aquellos que pueden ser atribuidos directamente a la producción de un producto o prestación de un servicio. Incluyen los costos de materia prima y mano de obra directa. Estos costos pueden ser fácilmente identificados y asignados a un producto o servicio específico.

Costos indirectos

Los costos indirectos son aquellos que no pueden ser atribuidos directamente a un producto o servicio específico. Incluyen los gastos generales de la empresa que se asignan a la producción, como los gastos administrativos, de ventas y financieros. Estos costos deben ser distribuidos o asignados de manera adecuada a los productos o servicios en función de algún criterio de reparto.

Costos fijos

Los costos fijos son aquellos que no varían en función de la cantidad producida. Son gastos que la empresa debe realizar independientemente de su nivel de actividad. Algunos ejemplos de costos fijos son el alquiler de las instalaciones, los salarios fijos del personal de administración y los gastos de mantenimiento.

Costos variables

Los costos variables son aquellos que varían en función de la cantidad producida. A medida que la producción aumenta, los costos variables también aumentan proporcionalmente. Algunos ejemplos de costos variables son los materiales directos utilizados en la producción y la mano de obra directa.

Costos semivariables

Los costos semivariables son aquellos que tienen componentes tanto fijos como variables. Estos costos tienen una parte fija que no varía con la cantidad producida y una parte variable que sí varía. Algunos ejemplos de costos semivariables son los servicios públicos, que tienen una tarifa fija mensual más un componente variable en función del consumo.

Cálculo del costo de producción

Método del costo por órdenes de producción

El método del costo por órdenes de producción se utiliza cuando se fabrican productos de forma personalizada o bajo pedido. En este método, se calcula el costo de cada orden de producción por separado, sumando los costos directos e indirectos asociados a esa orden específica.

Método del costo por procesos

El método del costo por procesos se utiliza cuando la producción se realiza en forma continua y se fabrican productos homogéneos. En este método, se divide el proceso de producción en diferentes etapas y se calcula el costo de cada etapa sumando los costos directos e indirectos asociados a esa etapa.

Método del costo estándar

El método del costo estándar se basa en establecer costos predeterminados para cada componente del costo de producción. Estos costos se determinan en función de estándares establecidos previamente y se comparan con los costos reales para evaluar las desviaciones y tomar decisiones de mejora.

Método del costo ABC (Activity Based Costing)

El método del costo ABC se basa en asignar los costos indirectos a los productos o servicios en función de las actividades que generan esos costos. Se identifican las actividades relacionadas con la producción y se asignan los costos indirectos en función del consumo de cada actividad por parte de los productos o servicios.

Control y reducción de los costos de producción

Importancia del control de costos

El control de costos es fundamental para garantizar la rentabilidad y sostenibilidad de una empresa. Permite identificar oportunidades de mejora, reducir los gastos innecesarios, optimizar los recursos y tomar decisiones basadas en datos concretos. Un control efectivo de costos puede ayudar a minimizar los riesgos financieros, mejorar la competitividad y asegurar la supervivencia en un entorno empresarial cada vez más exigente.

Estrategias para reducir costos de producción

Existen diversas estrategias que pueden implementarse para reducir los costos de producción de una empresa:

- Mejora de procesos: identificar y eliminar los procesos innecesarios o ineficientes puede ayudar a reducir costos y aumentar la productividad.

- Negociación con proveedores: buscar acuerdos comerciales favorables con los proveedores puede permitir obtener mejores precios y condiciones de compra.

- Automatización de tareas: la implementación de tecnologías y sistemas automatizados puede ayudar a reducir costos de mano de obra y aumentar la eficiencia.

Análisis del costo de producción

Análisis de la estructura de costos

El análisis de la estructura de costos consiste en evaluar la composición del costo de producción y determinar cuáles son los componentes más relevantes y su impacto en la rentabilidad de la empresa. Permite identificar oportunidades de mejora y tomar decisiones basadas en datos concretos.

Análisis de la rentabilidad

El análisis de la rentabilidad tiene como objetivo evaluar si los ingresos generados por la venta de los productos o servicios son suficientes para cubrir los costos de producción y generar un margen de beneficio. Permite identificar productos o servicios poco rentables y enfocar los recursos en aquellos que generan mayores beneficios.

Análisis de la eficiencia

El análisis de la eficiencia evalúa la relación entre los recursos utilizados y los resultados obtenidos. Permite identificar oportunidades de mejora en los procesos de producción y tomar medidas para aumentar la productividad y reducir los costos.

Análisis de la productividad

El análisis de la productividad mide la cantidad de producción obtenida por unidad de recursos utilizados. Permite identificar las áreas de la empresa con mayor productividad y aquellas que requieren mejoras para aumentar la eficiencia y reducir los costos.

Análisis de la competitividad

El análisis de la competitividad evalúa la posición de la empresa en comparación con sus competidores en términos de costos de producción. Permite identificar oportunidades para reducir costos y mejorar la oferta de la empresa en el mercado.

Importancia del costo de producción en la toma de decisiones

Toma de decisiones basada en el costo de producción

El costo de producción es crucial para la toma de decisiones en una empresa. Permite evaluar la rentabilidad de los productos o servicios, establecer precios competitivos, determinar la viabilidad de nuevos proyectos, identificar oportunidades de mejora, entre otros. Tomar decisiones basadas en los datos del costo de producción puede ayudar a aumentar la eficiencia y competitividad de la empresa.

Impacto del costo de producción en la fijación de precios

El costo de producción tiene un impacto directo en la fijación de precios de los productos o servicios. Es importante establecer precios que cubran los costos de producción y generen un margen de beneficio adecuado. Un cálculo incorrecto del costo de producción puede llevar a fijar precios insuficientes, lo que afectaría la rentabilidad de la empresa.

Optimización de la producción a partir del costo

Conocer el costo de producción permite identificar oportunidades para optimizar la producción. Se pueden identificar procesos ineficientes, reducir los costos de materia prima o mano de obra, mejorar la productividad, entre otras acciones. La optimización de la producción a partir del costo puede ayudar a reducir los gastos innecesarios y aumentar la rentabilidad de la empresa.

Costo de producción y rentabilidad

El costo de producción está directamente relacionado con la rentabilidad de una empresa. Si los costos de producción son altos, la rentabilidad se verá afectada. Por lo tanto, es fundamental controlar y reducir los costos de producción para garantizar una adecuada rentabilidad y sostenibilidad a largo plazo.

Costo de producción y crecimiento empresarial

El costo de producción también afecta el crecimiento empresarial. Si los costos de producción son altos, puede ser difícil competir en el mercado y expandir el negocio. Controlar los costos y buscar formas de reducirlos puede permitir a la empresa invertir en nuevas oportunidades de crecimiento y ampliar su presencia en el mercado.

Factores externos que afectan el costo de producción

Políticas económicas

Las políticas económicas implementadas por el gobierno pueden tener un impacto significativo en el costo de producción. Por ejemplo, cambios en las tasas de interés, fluctuaciones de la moneda, políticas fiscales o comerciales pueden afectar los costos de los insumos, el acceso a financiamiento o las condiciones de mercado.

Fluctuaciones del mercado

Las fluctuaciones del mercado, como cambios en la demanda, la oferta o los precios de los insumos, pueden afectar el costo de producción. Por ejemplo, si el precio de la materia prima aumenta, esto se traducirá en un mayor costo de producción para la empresa.

Impuestos y regulaciones

Los impuestos y regulaciones también pueden tener un impacto en el costo de producción. Por ejemplo, el aumento de los impuestos a la producción o la implementación de regulaciones medioambientales pueden aumentar los costos para la empresa.

Competencia

La competencia en el mercado puede tener un impacto en el costo de producción. Si hay una alta competencia, es posible que la empresa deba reducir los precios para ser competitiva, lo que podría afectar su rentabilidad y los costos de producción.

Avances tecnológicos

Los avances tecnológicos pueden tener un impacto tanto positivo como negativo en el costo de producción. Por un lado, la adopción de tecnologías más eficientes puede reducir los costos. Por otro lado, la implementación de nuevas tecnologías puede requerir una inversión inicial significativa.

Gestión eficiente del costo de producción

Planificación estratégica del costo de producción

La planificación estratégica del costo de producción implica definir objetivos claros, establecer metas y diseñar estrategias para alcanzarlos. Consiste en evaluar y anticipar los costos de producción, identificar oportunidades de mejora y establecer planes de acción para controlar y reducir los costos.

Control presupuestario

El control presupuestario es fundamental para gestionar eficientemente el costo de producción. Consiste en comparar los costos reales con los presupuestados, identificar desviaciones y tomar medidas correctivas. Permite evaluar el desempeño de la empresa en relación con sus objetivos y realizar ajustes cuando sea necesario.

Control de inventarios

El control de inventarios es importante para garantizar una gestión eficiente del costo de producción. Permite evitar la acumulación de inventarios innecesarios, reducir los costos de almacenamiento y minimizar el riesgo de obsolescencia. Un control adecuado de inventarios puede ayudar a optimizar los recursos y reducir los costos de producción.

Optimización de recursos

La optimización de recursos es esencial para gestionar eficientemente el costo de producción. Consiste en utilizar los recursos disponibles de manera eficiente, maximizando su valor y minimizando los desperdicios. Permite reducir los costos y mejorar la rentabilidad de la empresa.

Capacitación del personal

La capacitación del personal es clave para una gestión eficiente del costo de producción. Brindar a los empleados las habilidades y conocimientos necesarios para realizar su trabajo de manera eficiente puede mejorar la productividad, reducir los errores y minimizar los costos.

Casos de éxito en la gestión del costo de producción

Empresas que lograron reducir sus costos de producción

Existen numerosos ejemplos de empresas que lograron reducir sus costos de producción mediante estrategias efectivas. Por ejemplo, la empresa automotriz Toyota implementó el sistema de producción Lean, que se basa en eliminar los desperdicios y optimizar los procesos. Gracias a esta estrategia, Toyota logró reducir los costos de producción y mejorar la eficiencia.

Estrategias implementadas por empresas líderes

Otras empresas líderes implementaron estrategias como la automatización de procesos, la negociación con proveedores, la mejora continua de los procesos y la optimización de la cadena de suministro. Estas estrategias les permitieron reducir los costos de producción y mejorar su competitividad en el mercado.

Lecciones aprendidas de empresas exitosas

Las empresas exitosas han dejado importantes lecciones aprendidas en relación con la gestión del costo de producción. Algunas de estas lecciones incluyen la importancia de una planificación estratégica, el control presupuestario, la optimización de procesos, la capacitación del personal y la búsqueda constante de la mejora continua.

Empresas que alcanzaron mayor rentabilidad mediante el control de costos

Empresas como Amazon, Walmart y Apple han logrado aumentar su rentabilidad mediante un estricto control de costos. Estas empresas han implementado estrategias para reducir los costos de producción, mejorar la productividad y optimizar la cadena de suministro, lo que les ha permitido aumentar sus márgenes de beneficio.

Innovaciones en la gestión del costo de producción

La gestión del costo de producción está en constante evolución y se han desarrollado diversas innovaciones en este campo. Por ejemplo, la implementación de tecnologías como la inteligencia artificial, el internet de las cosas y el análisis de datos ha permitido mejorar la precisión en el cálculo de los costos, optimizar los procesos y reducir los gastos innecesarios.

Conclusión

El costo de producción es un elemento fundamental en la gestión empresarial. Conocer y calcular correctamente los costos de producción es esencial para tomar decisiones acertadas, garantizar la rentabilidad de la empresa y mantener una ventaja competitiva en el mercado. Además, controlar y reducir los costos de producción puede ayudar a optimizar los recursos, mejorar la eficiencia y favorecer el crecimiento empresarial. La gestión eficiente del costo de producción requiere de una planificación estratégica, un control presupuestario riguroso, la optimización de recursos y la búsqueda constante de la mejora continua.

Preguntas frecuentes

¿Cuál es la importancia del costo de producción en la rentabilidad de una empresa?

El costo de producción es fundamental para determinar la rentabilidad de una empresa. Conocer y controlar los costos de producción permite establecer precios adecuados, optimizar los recursos, identificar oportunidades de mejora y tomar decisiones basadas en datos concretos. Una gestión eficiente del costo de producción puede mejorar la rentabilidad y sostenibilidad de la empresa.

¿Cómo se determina el costo de producción de un producto?

El costo de producción de un producto se determina sumando todos los costos directos e indirectos asociados a su fabricación. Los costos directos incluyen la materia prima y la mano de obra directa. Los costos indirectos incluyen los gastos generales de la empresa que se asignan a la producción. El costo de producción se calcula utilizando diferentes métodos, como el costo por órdenes de producción, el costo por procesos, el costo estándar o el costo ABC.

¿Cuáles son los métodos más utilizados para calcular el costo de producción?

Algunos de los métodos más utilizados para calcular el costo de producción son el costo por órdenes de producción, el costo por procesos, el costo estándar y el costo ABC. Cada método tiene sus ventajas y desventajas y es importante seleccionar el más adecuado para cada situación.

¿Qué estrategias se pueden implementar para reducir los costos de producción?

Existen diversas estrategias que pueden implementarse para reducir los costos de producción, como la mejora de procesos, la negociación con proveedores, la automatización de tareas, la optimización de la cadena de suministro y la búsqueda constante de la mejora continua. Cada empresa debe identificar las estrategias más adecuadas para su situación particular.

¿Qué factores externos pueden afectar el costo de producción de una empresa?

Los factores externos que pueden afectar el costo de producción de una empresa incluyen las políticas económicas, las fluctuaciones del mercado, los impuestos y regulaciones, la competencia y los avances tecnológicos. Estos factores pueden tener un impacto significativo en los costos de producción y es importante gestionarlos de manera efectiva.

Entradas relacionadas